Оценка платежеспособности страховой организации

Опубликовано: 20.10.2018

Свободные денежные средства необходимы всем без исключения. Ну и, конечно же, молодежи. Однако в молодом возрасте сложно и учиться и работать, поэтому приходится обращаться за займами. Но порой бывает сложно найти, какой банк дает кредит с 18 лет. Давайте попробуем узнать это, подробнее тут взять кредит онлайн с 18 лет.

Во многих российских банках получение кредита наличными с 18 лет становится все более актуальной процедурой. Несмотря на столь юный возраст, многие молодые люди уже имеют постоянную работу. Вот банки и предлагают молодежи свои услуги по кредитованию.

Лекция №11 "Как банки оценивают платежеспособность потенциальных заемщиков"

Банки готовы предоставить своим молодым клиентам как займы наличными, так и кредитные карты. Так получить кредитку можно в банке "Тинькофф". Но стоит учесть, что за невысокой процентной ставкой скрывается немало других комиссионных и страховых платежей.

Что такое рейтинг финансовой устойчивости?

Более выгодные условия получения кредита наличными с 18 лет предлагают государственные банки. Самыми выгодными считаются условия Сбербанка и ВТБ24.

Однако неплохое предложение по займам делают "Райффайзен Банк" и "Восточный".

Банки, дающие кредит с 18 лет, становятся с каждым годом все более и более лояльными к своим потенциальным заемщикам. Условия получения займа являются стандартными для всех новых заемщиков:

Как только нам исполняется 18 лет, все мы тонем в желании стать независимыми и взрослыми. Кто-то строит планы на будущее, просчитывая шаг за шагом, а кто-то хочет всё и сразу. В большинстве своём, перешагнув черту совершеннолетия и начиная жить самостоятельно, многие сталкиваются с нехваткой денег, смотрите на сайте взять кредит онлайн с 18 лет. Да, мы понимаем, что для кого-то суп жидкий, а для кого-то жемчуг мелкий, и у каждого свои запросы на жизнь, но и для тех, и для тех, тема денег актуальна всегда.

Сегодня мы расскажем о потребительских кредитах, которые выдаются с 18 лет. Мы уже рассказывали о таких предложениях, но в прошлый раз это были кредитные карты. Если вам 18 лет, и вы ищете банк, который выдаст вам кредит, то вам стоит дочитать наш обзор до конца.

Самым распространённым желанием всех будущих заёмщиков является получение кредита без залога и поручителей. Данные условия весьма редки и предложить их могут только финансовые структуры, работающие с микрозаймами. А, как вы знаете, процентная ставка по таким кредитам может достигать до 2% в день.

Финансовым обеспечением выполнения обязательств по страховым выплатам для страховщика являются сформированные страховые резервы , а также свободные от обязательств собственные средства , называемые чистыми активами.

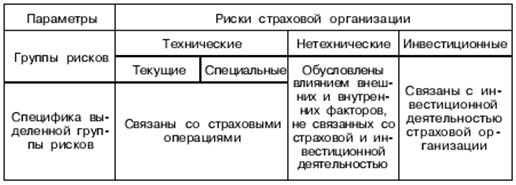

Значимость последнего элемента обусловлена тем, что средств страховых резервов, как правило, недостаточно для выполнения страховых обязательств. Это объясняется прежде всего случайной природой страховых выплат и тем, что в своей профессиональной деятельности страховщик постоянно сталкивается с техническими, нетехническими и инвестиционными рисками (рис. 1).

Рис. 1. Классификация рисков страховой организации

Поскольку страховые резервы рассчитываются по особым методикам, и поэтому их размер достаточно определенен, оценка платежеспособности страховой организации может быть сведена к оценке достаточности размера собственных свободных средств страховщика (чистых активов), которые вместе с активами, покрывающими страховые резервы, используются для выполнения страховых обязательств (рис. 2).

Рис. 2. Соотношение активов и обязательств страховщика

Превышение активов страховщика над его обязательствами подтверждает наличие маржи платежеспособности (чистых активов страховщика) — положительной разности между всеми активами страховщика и его обязательствами, которая используется для выполнения страховых обязательств в случае недостаточности средств страховых резервов.

Суть действующей в настоящее время методики оценки платежеспособности страховой организации сводится к сопоставлению фактического размера маржи платежеспособности (фактического размера чистых активов страховщика) с ее нормативным размером, рассчитанным по данным оцениваемой страховой организации в соответствии с инструктивными материалами.

Оценка платежеспособности осуществляется в три этапа.

Этап 1. Расчет нормативного размера маржи платежеспособности (нормативного значения чистых активов страховщика), обусловленного спецификой заключенных договоров страхования, а также объемом принятых к выполнению обязательств.

Инструкция предполагает оценку платежеспособности для страховой компании, занимающейся страхованием жизни и иными видами страхования одновременно, поэтому общий нормативный размер маржи платежеспособности рассчитывается как сумма двух слагаемых — для страхования жизни и видов страхования иных, нежели страхование жизни. Для иных видов страхования, нежели страхование жизни, частный нормативный размер маржи платежеспособности Нрв рассчитывается по формуле:

Нрв = max ( P 1 , P 2 ) x k вып .

Показатель указывает на минимальный размер чистых активов, который должна иметь страховая компания исходя из принятых ею страховых обязательств. Он рассчитывается по формуле:

P1 = 0,16 х ПР,

где ПР — размер страховых премий за период, по которому оценивается платежеспособность (как правило, один год) по договорам страхования, сострахования и принятым в перестрахование, уменьшенный на годовую сумму возвращенных страховых премий, отчислений в резерв предупредительных мероприятий и других отчислений, предусмотренных законодательством.

Показатель P2 указывает на минимальный размер чистых активов, который должна иметь страховая компания исходя из выполненных ею страховых обязательств. Он рассчитывается по формуле:

P2 = 0,23 х СВ,

где СВ — сумма среднегодовых за предшествующие три года изменений резервов убытков и фактических страховых выплат по договорам страхования, сострахования и принятым в перестрахование, за минусом выплат, полученных по регрессным искам.

Поправочный коэффициент k рассчитывается за год, предшествующий отчетной дате, как отношение суммы чистых страховых выплат (общих выплат за минусом участия перестраховщиков) и чистых изменений резервов убытков (общих изменений за минусом участия перестраховщиков) к общей сумме страховых выплат и изменений резервов убытков.

В случае, когда фактическое значение коэффициента не превышает 0,5, его значение принимается равным 0,5; если перестрахования не было, коэффициент равен 1.

Для страхования жизни нормативный размер маржи платежеспособности Нсж рассчитывается по формуле:

Нсж = 0,05 х РСЖ х k,

где РСЖ — резерв по страхованию жизни на последнюю отчетную дату; k — поправочный коэффициент, рассчитываемый как отношение резерва по страхованию жизни за вычетом участия перестраховщиков к величине указанного резерва. В случае, когда фактическое значение коэффициента меньше 0,85, его значение принимается равным 0,85; если перестрахования не было, коэффициент равен 1.

Нормативный размер общей маржи платежеспособности Н рассчитывается по формуле:

Н = Нрв + Нсж.

Если компания занимается страхованием жизни и другими видами страхования и рассчитанный нормативный размер маржи платежеспособности Н оказывается меньше минимальной величины уставного капитала, предусмотренного законодательством, Н устанавливается равным этой законодательно установленной величине.

Этап 2. Определение фактического размера маржи платежеспособности ПЛф — чистых активов.

По российскому законодательству фактический размер маржи платежеспособности, который свидетельствует о фактической платежеспособности, рассчитывается по формуле:

Мпф = (УК + ДК + РК + НП) - (НУ + ЗА + АП + HА + ДЗП),

где, УК — уставный капитал; ДК —добавочный капитал; РК —резервный капитал; НП — нераспределенная прибыль отчетного года и прошлых лет; НУ — непокрытые убытки отчетного года и прошлых лет; ЗА — задолженность акционеров (участников) по взносам в уставный капитал; АП — собственные акции, выкупленные у акционеров; НА — нематериальные активы; ДЗП — просроченная дебиторская задолженность.

Этап 3. Сопоставление фактического размера маржи платежеспособности с нормативным.

Если фактическая платежеспособность ПЛф не меньше рассчитанного норматива Н, т. е. если соблюдается соотношение ПЛф > Н, можно сделать вывод о том, что страховая организация платежеспособна. В ином случае контроль за финансовым оздоровлением страховщика осуществляется органами надзора за страховой деятельностью.

В рамках Европейского Союза оценка платежеспособности осуществляется раздельно для страховых компаний, занимающихся рисковыми видами страхования, и страховых компаний, занимающихся страхованием жизни.

Вступление Российской Федерации в ВТО предполагает, в частности, что оценка платежеспособности российских страховых компаний должна быть приведена в соответствие с европейскими и ... читать далее ...